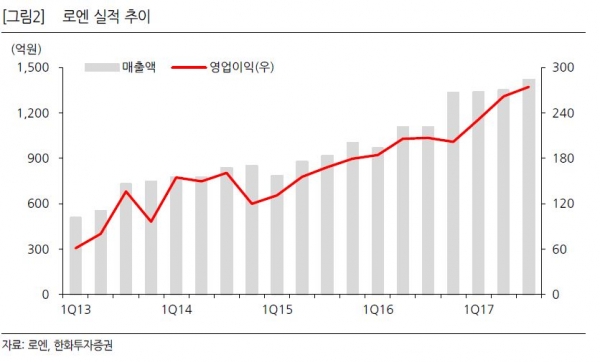

한화투자증권이 로엔의 성장 가능성에 주목하면서 목표가를 11만5000원에서 12만5000원으로 상향 조정한다고 26일 밝혔다. 투자의견도 '매수'를 유지했다.

지인해 한화투자증권 연구원은 "로엔은 풍부한 성장 요소와 모멘텀을 보유해왔지만 늘 고평가 논란에 시달려 왔다"며 "하지만 중국의 음원 스트리밍 사업체인 큐큐뮤직(QQ Music)이 시가총액 11조 원을 목표로 상장이 예고되면서 세계적인 음원 스트리밍 시장의 성장을 보여준 만큼 로엔의 시장 가치를 정당화 시켜줄 것으로 기대한다"고 밝혔다.

로엔이 운영하는 음원플랫폼 멜론은 3분기에만 15만 명의 유료가입자가 증가했다. 가입자당 수익률(ARPU)도 상승하면서 영업이익도 증가할 것으로 기대되고 있다.

지 연구원은 "음원 플랫폼간의 경쟁 심화가 무색할 정도로 유료가입자와 시장점유율은 로엔에 집중되는 양상"이라며 "스트리밍 시장이 세계적으로 성장하면서 높은 실적 가시성과 수익성을 겸비한 멜론을 운영하는 로엔의 가치는 정당화될 가능성이 높다"고 관측했다.

그러면서 "멜론 외에 로엔의 성장 요소는 여전히 풍부하다"며 "4차산업 최대 수혜주일 뿐 아니라 중국 음원 유료화 추진에 따른 수출 실적 증가, 모회사인 카카오와의 시너지, 풍부한 현금을 바탕으로 한 수직 계열화 및 자체 콘텐츠 생산 등 성장 요소 등이 대표적인 예"라고 덧붙였다.

![[종합] '골때녀' 꼴지결정전, 원더우먼 승리·마시마 포트트릭…결승전 D-14](https://img.etoday.co.kr/crop/160/140/2336312.jpg)

![[비즈 포토] BTS 진, 광화문 밤하늘 수놓는 '비주얼 킹'의 열창](https://img.etoday.co.kr/crop/450/400/2313239.jpg)

![[비즈 포토] 방탄소년단 진, 라이브 공연 중 빛나는 독보적 아우라](https://img.etoday.co.kr/crop/450/400/2313241.jpg)

![[비즈 포토] BTS 진, 눈빛 하나로 팬심 저격… 독보적 카리스마](https://img.etoday.co.kr/crop/450/400/2313242.jpg)

![[윤준필의 시선] '모두가 자신의 무가치함과 싸우고 있다' 박예니, 간극을 연기하는 배우](https://img.etoday.co.kr/crop/452/294/2336247.jpg)

![[비즈 리뷰] '와일드 씽' 세기말 감성 폭발, 제대로 웃었다](https://img.etoday.co.kr/crop/452/294/2335732.jpg)