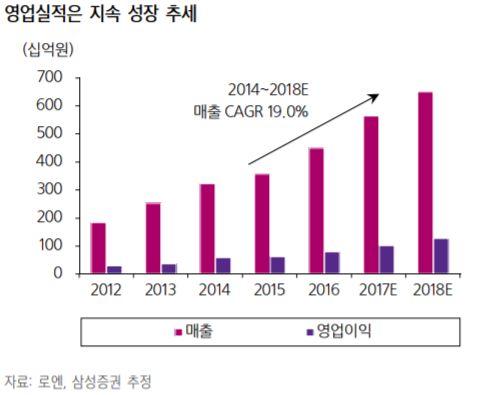

삼성증권은 19일 로엔의 3분기 실적과 음성 UI 시장 확대를 기대하면서 목표가를 10만 원에서 12만 원으로 20% 상향 조정했다. 투자의견도 '매수'를 유지했다.

양승우 삼성증권 연구원은 "로엔의 영업이익은 지난해 같은 기간보다 35.9% 증가한 281억 원으로 예측하면서 시장 컨센서스인 277억 원을 충족시킬 것"이라고 전망했다.

양 연구원은 "멜론이 3분기에만 가입자 수 15만 명이 증가했다"며 "카카오 ID 연동을 통한 시너지와 프로모션 효과에 기반을 둬 가입자 증가는 더욱 가속화되고 있다"고 덧붙였다.

이와 함께 음성 UI 시장 확대도 호재로 꼽았다. 멜론은 카카오 미니, SKT Tmap의 NUGU 등을 통해 지원되고, 현대자동차와도 제휴를 맺어 차량 내에서 서비스를 이용할 수 있게 됐다.

양 연구원은 "카카오 미니는 지난달 멜론 1년 이용권을 제공하는 예약판매 물량이 40분 만에 소진되면서, AI스피커에 대한 관심과 함께 멜론 서비스의 소구력을 입증했다. 멜론의 잠재적 가입자 기반도 동시에 넓어짐을 의미한다"고 해석했다.

이어 "음성 UI 시장에서 음원 스트리밍이 킬러앱으로 작용하고 있다. 어떤 플랫폼이 승기를 잡던 로엔은 수혜를 누릴 수 있다는 판단"이라고 설명했다.

![[비즈 포토] BTS 진, 광화문 밤하늘 수놓는 '비주얼 킹'의 열창](https://img.etoday.co.kr/crop/450/400/2313239.jpg)

![[비즈 포토] 방탄소년단 진, 라이브 공연 중 빛나는 독보적 아우라](https://img.etoday.co.kr/crop/450/400/2313241.jpg)

![[비즈 포토] BTS 진, 눈빛 하나로 팬심 저격… 독보적 카리스마](https://img.etoday.co.kr/crop/450/400/2313242.jpg)

![[종합] ‘멋진 신세계’ 허남준X임지연, 밀당 키스…7회 예고 채서안·장승조 계략 본격화](https://img.etoday.co.kr/crop/190/128/2337422.jpg)

![[비즈 리뷰] '군체' K-좀비 업데이트 완료](https://img.etoday.co.kr/crop/452/294/2336316.jpg)

![[윤준필의 시선] '모두가 자신의 무가치함과 싸우고 있다' 박예니, 간극을 연기하는 배우](https://img.etoday.co.kr/crop/452/294/2336247.jpg)