CJ CGV(079160)는 지난해 연결 기준 매출 1조 9579억 원을 기록했다. 코로나19 이후 가장 높은 실적이자, 팬데믹 이전 수준에 근접한 외형 회복이다. 그러나 당기순손실은 1737억 원에 달했고, 총 3022억 원의 금융비용은 수익 대부분을 상쇄했다.

CJ CGV의 매출은 크게 상영, 매점(컨세션), 광고, 기타로 구성된다. 2024년 상영 매출은 1조 1944억 원으로 전체의 약 61%를 차지했고 매점 수익은 3720억 원, 광고 매출은 2349억 원, 기타 매출은 1566억 원으로 나타났다. 외형상으로는 다양한 매출원이 존재하는 듯 보이지만, 실질적으로는 극장이라는 물리적 공간을 기반으로 한다는 점에서 구조 다변화에는 한계가 있다.

문제는 매출 규모에 비해 수익성 지표가 현저히 낮다는 점이다. 2024년 영업이익은 759억 원으로 흑자를 기록했지만, 금융비용이 3022억 원에 달하면서 최종적으로는 1737억 원의 당기순손실을 냈다. 전체 매출의 15% 이상이 이자 등 금융비용으로 소멸된 셈이다.

CJ CGV의 수익 구조에서 가장 큰 부담은 고정비다. 상영 매출이 아무리 증가하더라도, 판권료·임차료·인건비·감가상각비 등 매출과 무관하게 나가는 고정지출이 대부분을 차지한다. 2024년 기준 이들 항목을 포함한 총 고정비는 1조 4251억 원에 달한다. 이는 전체 매출의 73% 수준이다.

극장 매출의 '규모 대비 수익성'이 낮은 이유도 여기에 있다. CJ CGV는 점포당 인건비, 콘텐츠 구매비용, 유지·보수비가 높고, 리스 회계 도입 이후 감가상각비 역시 매년 증가 추세다. 영업이익이 발생하더라도, 실제로는 회사가 사용할 수 있는 현금이 많지 않은 구조다.

콘텐츠 부문에서의 성장 정체도 구조적 한계를 고착화시키고 있다. CJ CGV는 콘텐츠 기획 및 유통에 일정 부분 참여하고 있으나, 전반적인 콘텐츠 전략이나 CJ ENM의 IP 활용, 콘텐츠 연계 전략에선 아직까진 뚜렷한 결과가 있었다고 보기 어려운 단계다.

CJ CGV는 코로나19 이후 극장 내 특별관, 체험형 콘텐츠, VR 시네마 등 다양한 관람 콘텐츠를 시도해 왔지만, 이는 수익구조 전환보단 관객 유입 확대를 목적으로 한 부가사업 성격이 강했다. 극장을 넘어서는 플랫폼 확장이나 콘텐츠로의 전환은 이뤄지지 않은 셈이다.

또 이러한 시도들이 아직까지 실질적인 수익 기반으로 이어졌다고 보기는 어렵다. 매출이 늘어나더라도 실질적인 자산 축적이나 자본 확충이 쉽지 않기 때문이다.

특히 고금리 기조가 지속되는 상황에서, 극장 중심의 고정비 기반 모델은 수익성 저하로 이어지는 구조다. 상영 외 수익이 일부 증가하고 있지만, 본질적으로는 물리적 좌석 회전율에 수익이 고정돼 있다는 한계가 여전히 존재한다.

결과적으로 CJ CGV는 매출 확대와 순이익 창출 사이의 괴리를 안고 있다. 이 같은 구조가 지속된다면, 외형 회복은 또다시 고정비와 금융비용에 잠식될 가능성이 크다.

다만 CJ CGV는 콘텐츠 및 공간 전략 전환을 통해 수익 다변화 가능성을 모색하고 있다는 입장이다.

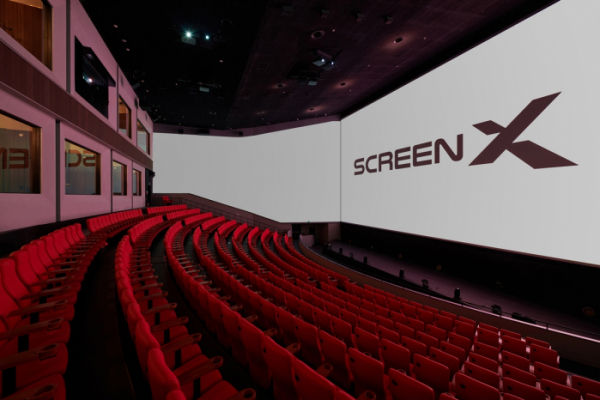

황재현 CJ CGV 전략기획담당은 "극장은 단순한 영화 상영 공간을 넘어 이제 체험과 몰입의 공간으로 확장되고 있다"라며 "CJ CGV는 4DX, 스크린X 등 기술 기반 특별관뿐 아니라 라이브 공연, 스포츠 중계, 강연 등 다양한 콘텐츠 수요에 대응하는 플랫폼으로 진화하고 있다. 차별화된 관객 경험이 새로운 수익 기반이 될 수 있을 것으로 본다"라고 밝혔다.

![[비즈 포토] BTS 진, 광화문 밤하늘 수놓는 '비주얼 킹'의 열창](https://img.etoday.co.kr/crop/450/400/2313239.jpg)

![[비즈 포토] 방탄소년단 진, 라이브 공연 중 빛나는 독보적 아우라](https://img.etoday.co.kr/crop/450/400/2313241.jpg)

![[비즈 포토] BTS 진, 눈빛 하나로 팬심 저격… 독보적 카리스마](https://img.etoday.co.kr/crop/450/400/2313242.jpg)

![[비즈 스타] '내일도 출근' 강미나](https://img.etoday.co.kr/crop/452/294/2370266.jpg)

![[비즈 스타] '오케이 마담2' 엄정화](https://img.etoday.co.kr/crop/452/294/2370160.jpg)